Thuế thu nhập doanh nghiệp là gì? Quy định thuế thu nhập doanh nghiệp?

Mục lục

Nộp thuế thu nhập doanh nghiệp là nghĩa vụ của doanh nghiệp, để tránh rủi ro về mặt pháp lý doanh nghiệp cần nắm rõ các quy định liên quan đến thuế thu nhập doanh nghiệp, đặc biệt là công thức tính thuế.

Với mong muốn đồng hành cùng Quý doanh nghiệp trên con đường pháp lý, TBT Việt Nam xin dành riêng bài viết này, chia sẻ đến Quý vị vấn đề thuế thu nhập doanh nghiệp là gì, các đối tượng phải nộp thuế, kỳ tính thuế và cách tính thuế cơ bản nhất.

>>> Tham khảo: Quyết toán thuế TNCN online

Thuế thu nhập doanh nghiệp là gì?

Hiện chưa có văn bản pháp luật nào định nghĩa trực tiếp “thuế thu nhập doanh nghiệp là gì” nhưng có thể hiểu như sau:

Thuế thu nhập doanh nghiệp là một trong những loại thuế trực thu, đánh trực tiếp vào doanh thu nhập hợp pháp của doanh nghiệp. Đây là khoản thu nhập của doanh nghiệp, thu được từ hoạt động, sản xuất kinh doanh của mình sau khi được trừ đi các chi phí cần thiết của doanh nghiệp.

Bên cạnh đó, thuế thu nhập doanh nghiệp còn là một khoản thu tài chính bắt buộc, không bồi hoàn trực tiếp do cơ quan có thẩm quyền thu, để duy trì ngân sách nhà nước, nhằm đảm bảo nhu cầu chi của Nhà nước vì lợi ích chung.

Đối tượng nào phải nộp thuế thu nhập doanh nghiệp?

Theo quy định của Luật Thuế thu nhập doanh nghiệp năm 2008 và các văn bản pháp luật hướng dẫn thi hành, các đối tượng phải nộp thuế thu nhập doanh nghiệp, bao gồm:

1/ Tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định (gọi chung là doanh nghiệp)

– Doanh nghiệp được thành lập theo quy định hiện hành;

– Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài, nhưng có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

– Các tổ chức được thành lập và hoạt động theo quy định của Luật hợp tác xã;

– Đơn vị sự nghiệp công lập, ngoài công lập được thành lập theo quy định và có thu nhập chịu thuế;

– Tổ chức khác có hoạt động sản xuất, kinh doanh và có thu nhập chịu thuế.

2/ Doanh nghiệp có thu nhập chịu thuế và thu nhập khác theo quy định

– Doanh nghiệp được thành lập theo quy định của pháp luật và phải nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và phát sinh ở nước ngoài;

– Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế với thu nhập chịu thuế phát sinh tại Việt Nam và phát sinh ở nước ngoài nhưng liên quan đến hoạt động của cơ sở đó;

– Doanh nghiệp nước ngoài có cơ sở thường trú trong nước với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú, phải nộp thuế;

– Doanh nghiệp nước ngoài không có cơ sở thường trú ở trong nước nhưng có thu nhập chịu thuế phát sinh tại Việt Nam cần nộp thuế.

3/ Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam

– Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, mỏ dầu, mỏ khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

– Các công trình xây dựng hay các địa điểm xây dựng, công lắp đặt, lắp ráp;

– Các cơ sở cung cấp dịch vụ, kể cả dịch vụ tư vấn thông qua người làm công hay một tổ chức, cá nhân khác;

– Đại lý cho doanh nghiệp nước ngoài;

– Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.

>>> Tham khảo: Tra cứu thông tin doanh nghiệp

Mức đóng thuế thu nhập doanh nghiệp như thế nào?

Trong Luật thuế không có quy định rõ mức đóng thuế thu nhập doanh nghiệp là bao nhiêu, mà phải căn cứ vào rất nhiều yếu tố để xác định như doanh thu, các khoản chi phí được trừ, thu nhập được miễn thuế thu nhập doanh nghiệp, các khoản lỗ chuyển kết và mức thuế suất áp dụng.

Cách tính cụ thể ra sao, chúng tôi sẽ giới thiệu trong phần sau của bài viết này, Quý vị vui lòng theo dõi thêm.

Kỳ tính thuế thu nhập doanh nghiệp như thế nào?

Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính, trừ trường hợp kỳ tính thuế thu nhập doanh nghiệp theo từng lần phát sinh thu nhập áp dụng đối với doanh nghiệp nước ngoài được quy định tại điểm c và điểm d khoản 2 Điều 2 của Luật thuế thu nhập doanh nghiệp năm 2008.

>>> Tham khảo: Biên bản thu hồi hóa đơn 2020

Công thức tính thuế thu nhập doanh nghiệp?

Căn cứ tính thuế thu nhập doanh nghiệp sẽ dựa trên, thu nhập tính thuế và thuế suất. Cụ thể công thức tính thuế thu nhập doanh nghiệp:

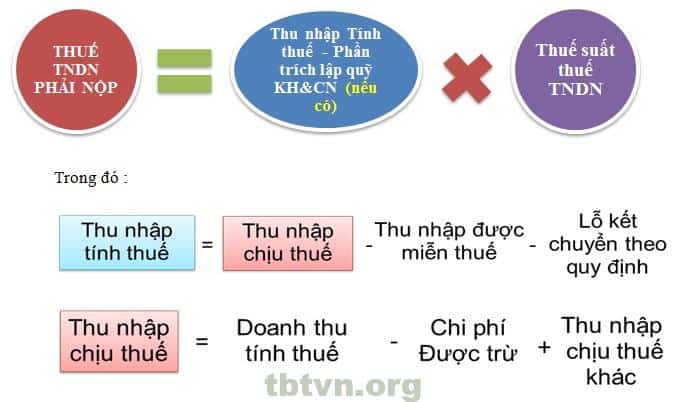

Thuế Thu nhập doanh nghiệp = Thu nhập tính thuế x Thuế suất

Để tính được thuế thu nhập doanh nghiệp, cần thực hiện các bước tính như sau:

Bước 1: Tính thu nhập tính thuế

Thu nhập tính thuế TNDN = Thu nhập chịu thuế – (Thu nhập miễn thuế + Các khoản lỗ chuyển kết)

– Thu nhập chịu thuế: Là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh của doanh nghiệp;

– Thu nhập miễn thuế: gồm 12 khoản thu được quy định tại Điều 8 Thông tư 78/2014/TT-BTC và Điều 6 Thông tư 96/2015/TT-BTC;

– Các khoản lỗ chuyển kết: Khi doanh nghiệp kinh doanh thua lỗ, thì số lỗ này được bù trừ vào thu nhập chịu thuế của hoạt động kinh doanh có thu nhập do doanh nghiệp lựa chọn. Phần còn lại sẽ áp dụng mức thuế suất của thuế TNDN.

Bước 2: Tính thu nhập chịu thuế

Thu nhập chịu thuế thu nhập doanh nghiệp= Doanh thu – (Các chi phí được trừ + Các khoản thu nhập khác)

– Doanh thu: Là toàn bộ tiền bán hàng hóa, tiền cung cấp dịch vụ, tiền gia công

(Là doanh thu không có thuế giá trị gia tăng/ Doanh thu bao gồm thuế giá trị gia tăng, tùy vào phương pháp khấu trừ)

– Chi phí được trừ: Chi phí kế toán và Chi phí tính thuế thu nhập doanh nghiệp.

Bước 3: Áp dụng Thuế suất

– Theo quy định hiện hành, thuế suất của thuế thu nhập doanh nghiệp là 22%, trừ trường hợp doanh nghiệp thuộc các đối tượng áp dụng thuế suất 20 % và thuế suất từ 32% đến 50%;

Lưu ý: Kể từ 01/01/2016 những trường hợp áp thuế suất 22% sẽ áp dụng 20%.

– Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động đặc thù như: Hoạt động tìm kiếm, thăm dò, khai thác dầu khí và tài nguyên quý hiếm khác từ 32% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

Trên đây là nội dung tư vấn của TBT Việt Nam, về thuế thu nhập doanh nghiệp là gì theo quy định của pháp luật hiện hành.

>>> Tham khảo: Hướng dẫn tra cứu thông tin người nộp thuế

Thay đổi đăng ký kinh doanh công ty TNHH 1 thành viên

Cập nhật: 28/03/2024

Hướng dẫn tra cứu lịch sử thay đổi đăng ký kinh doanh

Cập nhật: 28/03/2024

Dịch vụ thành lập Công ty tại Thanh Hóa

Cập nhật: 28/03/2024

Thay đổi địa chỉ người đại diện theo pháp luật

Cập nhật: 28/03/2024

Hồ sơ thay đổi đăng ký kinh doanh mới nhất năm 2024

Cập nhật: 28/03/2024

Thành lập hộ kinh doanh tại huyện Thạch Thất

Cập nhật: 28/03/2024

Thay đổi đăng ký kinh doanh tại quận Hai Bà Trưng

Cập nhật: 28/03/2024

Một số quy định về công ty cổ phần

Cập nhật: 28/03/2024

Vốn của công ty cổ phần

Cập nhật: 28/03/2024

Thành lập công ty kinh doanh phân bón

Cập nhật: 28/03/2024

Thủ tục sau khi thành lập công ty

Cập nhật: 28/03/2024

Thành lập hộ kinh doanh tại huyện Đông Anh

Cập nhật: 28/03/2024

Công việc cần làm sau khi thành lập công ty là gì ?

Cập nhật: 28/03/2024

Giấy phép thành lập công ty như thế nào?

Cập nhật: 28/03/2024

Dịch vụ thành lập doanh nghiệp tại Đà Nẵng

Cập nhật: 28/03/2024

Thành lập công ty hoạt động phát điện

Cập nhật: 28/03/2024

Lưu ý khi thành lập công ty may mặc

Cập nhật: 28/03/2024

Thay đổi đăng ký kinh doanh công ty TNHH hai thành viên

Cập nhật: 28/03/2024

Khi nào phải thay đổi đăng ký kinh doanh?

Cập nhật: 28/03/2024

Thủ tục thành lập công ty TNHH tại Long An

Cập nhật: 28/03/2024

Hướng dẫn đăng bố cáo thành lập doanh nghiệp

Cập nhật: 28/03/2024

Thay đổi đăng ký kinh doanh tại quận Thanh Xuân

Cập nhật: 28/03/2024

Thay đổi đăng ký kinh doanh tại quận Tây Hồ

Cập nhật: 28/03/2024

Thay đổi đăng ký kinh doanh mất bao lâu?

Cập nhật: 28/03/2024

Thủ tục thay đổi đăng ký kinh doanh mới nhất

Cập nhật: 28/03/2024

Hướng dẫn nộp hồ sơ thay đổi đăng ký kinh doanh qua mạng 2024

Cập nhật: 28/03/2024

Thành lập Doanh nghiệp tại quận 1, Hồ Chí Minh

Cập nhật: 28/03/2024

Thành lập công ty kinh doanh thực phẩm chức năng

Cập nhật: 28/03/2024

Thủ tục thành lập công ty tại thành phố Hồ Chí Minh

Cập nhật: 28/03/2024

Thành lập công ty lữ hành quốc tế

Cập nhật: 28/03/2024

Hướng dẫn thủ tục Thành lập công ty tại Hà Nội năm 2024

Cập nhật: 28/03/2024

Tư vấn thành lập công ty có vốn đầu tư nước ngoài tại Hà Nội

Cập nhật: 28/03/2024

Dịch vụ thành lập công ty tại Hà Đông năm 2024 mới nhất

Cập nhật: 28/03/2024

Điều kiện thành lập công ty thương mại

Cập nhật: 28/03/2024

Thủ tục thành lập công ty TNHH Xây dựng

Cập nhật: 28/03/2024

Mẫu quyết định thành lập công ty TNHH 2 thành viên

Cập nhật: 28/03/2024

Tư vấn doanh nghiệp

- Thay đổi chức danh người đại diện theo pháp luật

- Công ty hợp danh

- Thay đổi đăng ký kinh doanh công ty TNHH 1 thành viên

- Hướng dẫn tra cứu lịch sử thay đổi đăng ký kinh doanh

- Dịch vụ thành lập Công ty tại Thanh Hóa

- Thay đổi địa chỉ người đại diện theo pháp luật

- Hồ sơ thay đổi đăng ký kinh doanh mới nhất năm 2024